अगर आप 2025 में अपना खुद का घर खरीदने का सपना देख रहे हैं, तो यह सही समय हो सकता है। इस साल होम लोन 2025 की ब्याज दरें पहले से ज्यादा आकर्षक हो गई हैं, जिससे घर खरीदना पहले से आसान हो गया है। इस लेख में हम होम लोन की ब्याज दरें , होम लोन 2025 की संभावित ब्याज दरें , होम लोन EMI कैलकुलेशन , आवेदन प्रक्रिया और होम लोन के लिए आवश्यक दस्तावेज़ के बारे में विस्तार से जानकारी देंगे। साथ ही, इसमें होम लोन के फायदे और नुकसान और प्रधानमंत्री आवास योजना जैसी सरकारी योजनाओं की जानकारी भी होगी, जिससे आपको कम ब्याज दरों पर लोन लेने में मदद मिलेगी।

होम लोन क्या होता है?

होम लोन एक ऐसा वित्तीय साधन है, जिसके जरिए बैंक या वित्तीय संस्थान लोगों को घर खरीदने, बनाने या मरम्मत कराने के लिए ऋण प्रदान करते हैं। इस लोन को चुकाने के लिए एक निश्चित समयावधि तक मासिक किस्तों (EMI) का भुगतान करना होता है।

होम लोन 2025 की प्रमुख विशेषताएँ

- कम ब्याज दरें: बैंकों और वित्तीय संस्थानों द्वारा किफायती दरों पर होम लोन प्रदान किया जा रहा है।

- सरल EMI कैलकुलेशन: ऑनलाइन टूल्स की मदद से EMI की गणना आसानी से की जा सकती है।

- ऑनलाइन आवेदन की सुविधा: घर बैठे ही होम लोन के लिए आवेदन किया जा सकता है।

- सरकारी योजनाओं का लाभ: प्रधानमंत्री आवास योजना (PMAY) जैसी स्कीम्स होम लोन को और भी किफायती बनाती हैं।

| बैंक का नाम | ब्याज दर (%) |

|---|---|

| एसबीआई होम लोन | 8.25% – 9.50% |

| एचडीएफसी होम लोन | 8.10% – 9.40% |

| आईसीआईसीआई बैंक | 8.20% – 9.60% |

| बैंक ऑफ बड़ौदा | 8.30% – 9.55% |

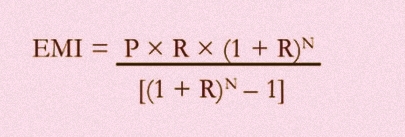

EMI कैलकुलेशन कैसे करें?

EMI कैलकुलेशन के लिए यह फॉर्मूला इस्तेमाल किया जाता है:

जहाँ,

- P = लोन राशि

- R = मासिक ब्याज दर

- N = लोन अवधि (महीनों में)

उदाहरण: अगर आपने ₹30 लाख का होम लोन 8.5% वार्षिक ब्याज दर और 20 साल की अवधि के लिए लिया है, तो आपकी मासिक EMI लगभग ₹26,000 होगी।

होम लोन लेने की प्रक्रिया

- बैंक या NBFC का चयन करें – सबसे कम ब्याज दर और सुविधाएँ देने वाले बैंक को चुनें।

- योग्यता जाँचें – अपनी आय, सिबिल स्कोर और ऋण पात्रता की जाँच करें।

- आवेदन करें – ऑनलाइन या ऑफलाइन आवेदन फॉर्म भरें।

- दस्तावेज़ जमा करें – पहचान प्रमाण, पते का प्रमाण, आय प्रमाण, बैंक स्टेटमेंट आदि दस्तावेज़ जमा करें।

- लोन अप्रूवल और वितरण – बैंक आपकी फाइल को वेरिफाई करेगा और फिर लोन मंजूर करेगा।

होम लोन के लिए आवश्यक दस्तावेज़

- आधार कार्ड / पैन कार्ड

- निवास प्रमाण पत्र

- सैलरी स्लिप (नौकरीपेशा लोगों के लिए)

- बैंक स्टेटमेंट (पिछले 6 महीने का)

- संपत्ति से संबंधित दस्तावेज़

होम लोन के लिए पात्रता

- न्यूनतम आय ₹25,000 प्रति माह होनी चाहिए।

- सिबिल स्कोर 700 से अधिक होना चाहिए।

- स्थिर आय स्रोत आवश्यक है।

- भारतीय नागरिक होना अनिवार्य है।

सरकार की सहायता योजनाएँ

- प्रधानमंत्री आवास योजना (PMAY): इसमें ब्याज सब्सिडी मिलती है।

- क्रेडिट लिंक्ड सब्सिडी स्कीम (CLSS): EWS और LIG वर्ग के लोगों को फायदा मिलता है।

- राज्य सरकार की हाउसिंग स्कीम्स: कुछ राज्यों में विशेष सब्सिडी योजनाएँ उपलब्ध हैं।

होम लोन के फायदे और नुकसान

फायदे:

- घर खरीदना आसान हो जाता है।

- टैक्स में छूट मिलती है।

- ब्याज दरें किफायती होती हैं।

नुकसान:

- EMI भुगतान की जिम्मेदारी होती है।

- लोन चुकाने में लंबा समय लग सकता है।

निष्कर्ष

अगर आप 2025 में अपना खुद का घर खरीदने की योजना बना रहे हैं, तो यह समय आपके लिए बेहद फायदेमंद साबित हो सकता है। इस साल होम लोन की ब्याज दरें पहले से ज्यादा किफायती हैं, जिससे घर खरीदना पहले की तुलना में आसान हो गया है। बैंक और वित्तीय संस्थान अब सरल और तेज़ प्रक्रिया के साथ होम लोन 2025 की पेशकश कर रहे हैं, ताकि ज्यादा से ज्यादा लोग अपने सपनों का घर खरीद सकें।

लोन लेने से पहले जरूरी है कि आप होम लोन की शर्तें अच्छे से समझ लें और अपनी EMI कैलकुलेशन सही तरीके से करें, ताकि भविष्य में किसी वित्तीय समस्या का सामना न करना पड़े। साथ ही, यदि आप प्रधानमंत्री आवास योजना या किसी अन्य सरकारी स्कीम के तहत आवेदन करते हैं, तो आपको ब्याज सब्सिडी का लाभ भी मिल सकता है, जिससे आपका लोन और किफायती हो जाएगा। सही योजना और सावधानीपूर्वक योजना बनाकर आप अपने घर के सपने को हकीकत में बदल सकते हैं।

अगर आपको यह जानकारी उपयोगी लगी, तो इसे दूसरों के साथ साझा करें ताकि वे भी अपने सपनों का घर खरीद सकें!