कभी-कभी ज़िंदगी में ऐसे पल आते हैं जब जेब थोड़ी खाली होती है लेकिन काम बड़े होते हैं — जैसे शादी का खर्च, नया बिज़नेस शुरू करना या कोई मेडिकल इमरजेंसी। ऐसे में पर्सनल लोन एक भरोसेमंद सहारा बन जाता है।

बिना किसी जमानत के पैसा मिल जाता है, लेकिन सवाल ये उठता है — हर महीने EMI कितनी देनी होगी?

चलिए इसे एकदम आसान भाषा में समझते हैं

पर्सनल लोन असल में होता क्या है?

पर्सनल लोन वो रकम होती है जो आप बैंक या किसी फाइनेंशियल कंपनी से लेते हैं और उसे धीरे-धीरे हर महीने छोटी-छोटी किस्तों (EMI) में चुकाते हैं।

अच्छी बात ये है कि इसमें कोई गारंटी या प्रॉपर्टी गिरवी रखने की ज़रूरत नहीं होती।

हाँ, ब्याज दर (Interest Rate) आपके CIBIL Score और Income Record पर निर्भर करती है।

अभी ज़्यादातर बैंक भारत में पर्सनल लोन 10.5% से 15% तक की ब्याज दर पर दे रहे हैं।

लोन की अवधि (Tenure) आमतौर पर 1 से 5 साल के बीच रहती है।

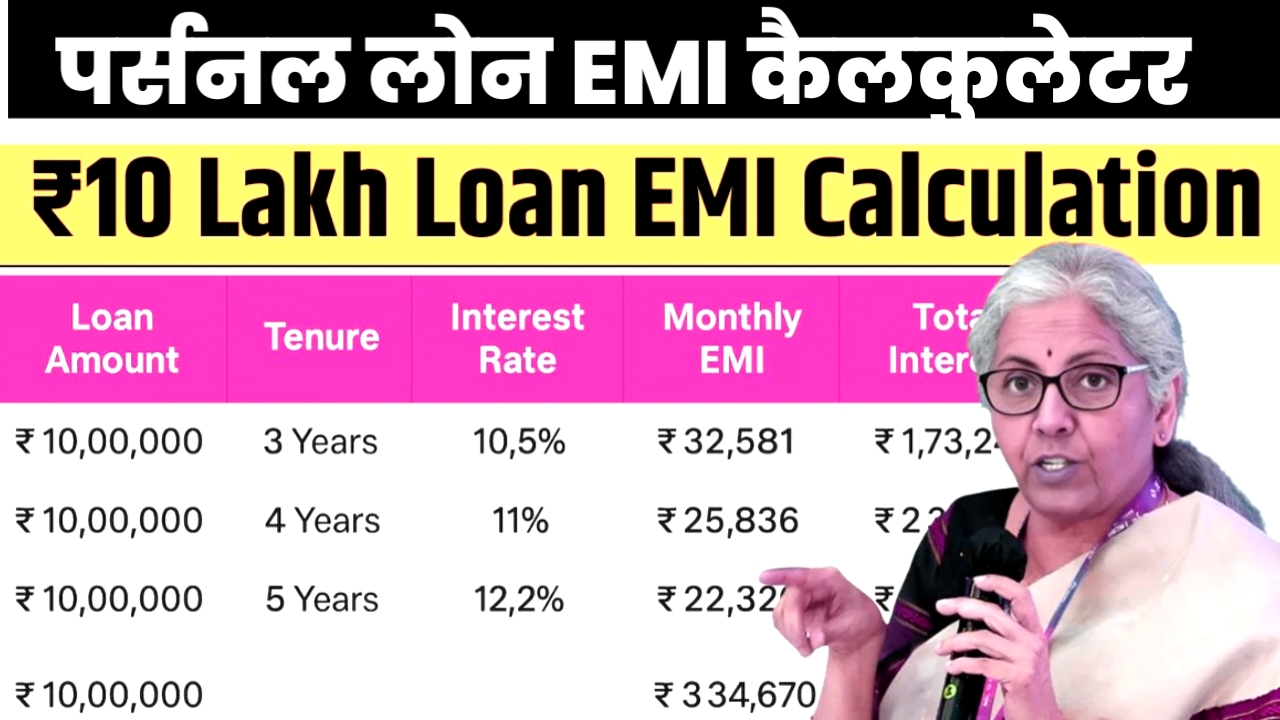

₹10 लाख लोन पर EMI कितनी बनेगी?

आइए एक आसान टेबल से समझते हैं कि ₹10 लाख के लोन पर अलग-अलग ब्याज दर और समय अवधि के हिसाब से EMI कितनी बनेगी

| लोन राशि | अवधि (Tenure) | ब्याज दर | मासिक EMI | कुल ब्याज | कुल राशि (Principal + Interest) |

|---|---|---|---|---|---|

| ₹10,00,000 | 3 साल | 10.5% | ₹32,581 | ₹1,73,242 | ₹11,73,242 |

| ₹10,00,000 | 4 साल | 11% | ₹25,836 | ₹2,39,974 | ₹12,39,974 |

| ₹10,00,000 | 5 साल | 12% | ₹22,326 | ₹3,34,670 | ₹13,34,670 |

अगर आप 5 साल का लोन चुनते हैं तो EMI थोड़ी कम होगी (₹22,326), लेकिन ब्याज ज़्यादा देना पड़ेगा।

वहीं अगर आप 3 साल की अवधि लेते हैं, तो EMI ज़्यादा (₹32,581) होगी, पर कुल ब्याज में लगभग ₹1.6 लाख की बचत हो जाएगी।

यानि बात वही है — आराम बनाम खर्च, आपको तय करना है क्या बेहतर लगेगा।

CIBIL Score का क्या रोल होता है?

आपका CIBIL Score आपकी फाइनेंशियल रिपोर्ट कार्ड की तरह है।

ये बताता है कि आपने अपने पुराने लोन या क्रेडिट कार्ड का भुगतान कितनी ईमानदारी से किया है।

अगर स्कोर 750 या उससे ज़्यादा है, तो बैंक आपको कम ब्याज दर पर लोन देते हैं।

लेकिन अगर स्कोर कम है, तो लोन तो मिल सकता है, बस ब्याज थोड़ा बढ़ जाता है।

उदाहरण के तौर पर:

रवि और नेहा दोनों ₹10 लाख का लोन लेते हैं।

रवि का स्कोर 780 है, नेहा का 660।

रवि को 10.5% ब्याज दर पर लोन मिलता है, जबकि नेहा को 13% पर।

रवि और नेहा दोनों की राशि और अवधि समान है, फिर भी नेहा को करीब ₹70,000 ज़्यादा देना पड़ता है — सिर्फ इसलिए क्योंकि उसका स्कोर कम था।

सीख यही है — अच्छा CIBIL स्कोर आपको ब्याज में हजारों रुपये बचा सकता है।

READ ALSO:-बजाज फाइनेंस EMI कार्ड के फायदे और नुकसान

निष्कर्ष: समझदारी से लोन लेना ही असली स्मार्टनेस है

पर्सनल लोन आपकी ज़रूरत के वक्त राहत देता है, बस शर्त ये है कि आप उसे समझदारी से लें।

₹10 लाख लोन पर EMI आम तौर पर ₹22,000 से ₹33,000 के बीच रहती है।

लोन लेने से पहले अलग-अलग बैंकों की ब्याज दरें ज़रूर तुलना करें,

अपना CIBIL Score चेक करें,

और ऐसी EMI चुनें जो आपकी जेब पर भारी न पड़े।

याद रखें — लोन लें, लेकिन सोच-समझकर। सही प्लानिंग से ये बोझ नहीं, मदद बन जाता है।

Disclaimer

यह लेख सिर्फ जानकारी और शिक्षा के उद्देश्य से लिखा गया है। ब्याज दरें, EMI और शर्तें हर बैंक में अलग हो सकती हैं और समय के साथ बदल भी सकती हैं। किसी भी निर्णय से पहले आधिकारिक बैंक वेबसाइट या वित्तीय सलाहकार से सलाह ज़रूर लें।

2 thoughts on “Personal Loan EMI 2025: ₹10 लाख लोन पर हर महीने कितनी बनेगी EMI? पूरी जानकारी”

Comments are closed.